【周刊客服】

1429866508

奇瑞IPO,一场做了二十一年的梦

奇瑞汽车,一个中国汽车工业的老兵,怀揣上市梦想已长达21年。

2025年2月28日,随着其正式向港交所递交招股书,奇瑞终于在漫长的上市征途上迈出了关键一步。

这场持续二十余年的IPO征程,远非一场简单的资本游戏。对于这家老牌传统车企而言,它更像是在新能源汽车生死竞速中获取转型通行证的战略突围。

作为中国最早一批自主品牌车企,奇瑞曾以“造中国人买得起的车”立身,却在燃油车黄金时代因技术路线摇摆与品牌矩阵混乱,与市场浪潮渐行渐远。

数据显示,2010-2022年,奇瑞汽车的市场份额从6.2%滑落至2.1%,这段“失去的十年”如同悬在其头顶的“达摩克利斯之剑”。

但刚刚过去的2024年,国内国外全面开花,量价齐升的表现,却是奇瑞“闷声发大财”的时刻,也让奇瑞的未来有了不少底气。

如今,当行业加速向电动化、智能化转型,这家历经二十八年沉浮的传统车企,不仅要终结对上市的深深执念,更需要找到冲出重围的密钥。

奇瑞的IPO执念

奇瑞的上市之路,就像一部反复卡带的录像机,而将公司推向上市则是奇瑞汽车董事长尹同跃的执念。

2024年9月,尹同跃公开表示,“希望在2025年之前完成IPO计划。”今年2月,他再次强调,“要将企业高质量上市作为公司2025年首要任务。”

这也是奇瑞汽车在2月28日向港交所递交IPO申请后,引发市场高度关注的原因之一。

奇瑞汽车董事长尹同跃 图/奇瑞汽车官方微博

有观点认为,奇瑞终将结束长达20余年的上市长跑背后,是数十年技术、渠道、品牌积累的大爆发;也有观点认为,奇瑞已然在新能源赛道上掉队了,IPO只是其试图挣扎的表现之一。

质疑声此消彼长,一方面固然与奇瑞在当下的市场表现紧密相关。但摆在奇瑞面前的问题是,一波三折的上市梦,能否在2025年实现圆满。

奇瑞对上市的执着,可以追溯至2004年。那是奇瑞首次传出上市计划,也是我国汽车产业快速发展的初期阶段。根据中国汽车工业协会的数据,那一年,中国产汽车产销首次突破500万辆。

但在公司结构、盈利能力、政策限制以及与上汽集团的股权关系尚未明确等多重因素的影响下,奇瑞首次上市计划无疾而终。

一次失败并没有打消奇瑞上市的执念,反而开启了其长达20年的上市拉锯战。

随后的故事走向已经被人所熟知,在这20年里,奇瑞尝试过借壳上市,先后瞄准过A股、科创板、港股,但均因不同原因折戟。

在上市这条路上,屡战屡败、屡败屡战的奇瑞,转机来源于2019年的混改。

彼时,历经一年多的奇瑞控股和奇瑞汽车增资扩股项目尘埃落定。青岛五道口新能源汽车产业基金企业(有限合伙)以合计出资144.5亿元入股奇瑞控股和奇瑞汽车。

增资扩股交易全部完成后,青岛五道口在奇瑞控股和奇瑞汽车的持股比例都达到了51%,成为第一大股东。

通过引入市场化资本,奇瑞的经营和资金状况得到改善,并在2019-2021年,连续三年实现盈利。

尽管在随后的发展中,混改后的大资方出现的一些不利传闻,导致奇瑞控股和奇瑞汽车的投资方发生较大变动——2022年,安徽芜湖市国资委全资控股的芜湖市建设投资有限公司再次取代青岛五道口,成为奇瑞控股第一大股东。

但这并没有对奇瑞的业绩产生明显影响。

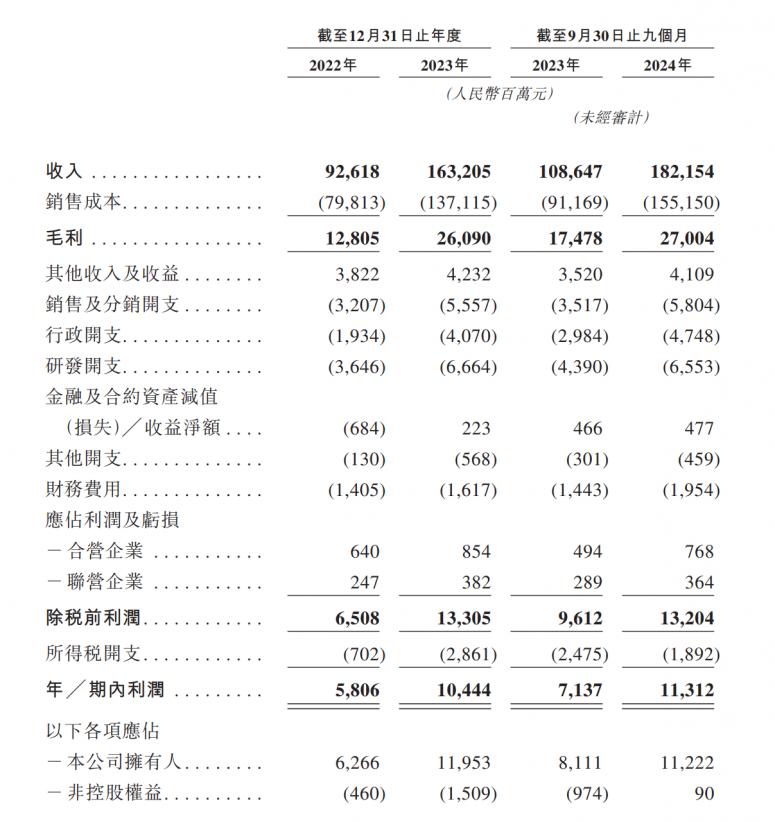

招股书显示,2022-2023年,奇瑞汽车营收分别为926.18亿元和1632.05亿元,利润分别达到58.06亿元和104.44亿元,年利润增长率近80%。

到2024年,奇瑞的营收再次有了突破,这也是其此次IPO的重要底气。

招股书显示,2024年前9个月,奇瑞汽车营收1821.54亿元,利润达到113.12亿元,已超2023年全年利润水平。

招股书截图

与同期的主要上市传统车厂相比,奇瑞的利润仅低于比亚迪和吉利,跑赢了长城、上汽、长安、广汽等车厂。

闷声卖车:奇瑞2024生存实录

如此来看,奇瑞汽车在赚钱方面,已经有了足够的底气和能力。而这一切,自然离不开其在2024年全面开花的销量表现。

2024年,国内燃油车市场整体增速不断下滑,但奇瑞的燃油车却依然保持了稳定的增长态势。2024年,奇瑞燃油车销量达到202.03万辆,同比增长18%,占比78%。

新能源布局方面,形成了奇瑞、捷途、iCAR、星途以及智界等多品牌差异化布局。而插混、增程、纯电等多技术路线并行的战略,均推动了新能源汽车销量快速增长。

2024年,奇瑞汽车实现了58.36万新能源汽车销量,同比大涨233%,增速位居主流车企首位,销量占集团总销量同比提升了13%。

奇瑞集团旗下各品牌代表车型 图/奇瑞控股集团官网

除了国内市场,奇瑞在海外市场的表现,同样是其2024年生存实录中的又一亮点。

事实上,奇瑞近几年销量大幅提升,海外市场功不可没。

2022-2024年,奇瑞在海外市场的销量分别达到了45.1万辆、93.7万辆和114.5万辆,占集团总销量的36.6%、49.8%和44.0%。

2024年,奇瑞首次出口销量突破100万辆,需要注意的是,同期我国全年汽车出口总量为586万辆。也就是说,2024年,奇瑞汽车出口量占全国汽车出口量近20%。

“冰冻三尺,非一日之寒”,奇瑞成为汽车出口大厂离不开其长期的国际化战略和本地化布局。

奇瑞控股集团发布的2024销量年报显示,奇瑞业务已覆盖全球110多个国家和地区,累计海外用户450万。

另据招股书,奇瑞在海外拥有1075家经销商和2541个经销网点,并在泰国、印度尼西亚、马来西亚、越南、菲律宾和哈萨克斯坦等地建设本地工厂或签署合作协议。

不只是数量多,奇瑞在海外市场的单车价格也较高。招股书显示,2022年至2024年前9个月,奇瑞海外市场的单车均价持续增长,增长率达20.6%。部分车型在海外的售价比国内高出50%以上。

这就使得奇瑞在2024年前九个月的海外收入直接飙升至802亿元,成为了奇瑞名副其实的闷声发大财的业务。

低毛利、低研发,会怎样制约奇瑞?

“日子越过越好”的奇瑞,也终于再一次走向了上市。

“奇瑞十年前就该上市了。”2022年11月,奇瑞汽车董事长尹同跃在接受《财经》杂志专访时曾这样表示。

如今,距离尹同跃说出这句话已经过去了两年多。在这期间,国内乃至全球汽车工业的变革与竞争格局发生了巨大变化,与两年前相比已不可同日而语,与十年前更是有着本质的差异。

如果说2022年的国内新能源汽车市场,还是车企之间的“增量争夺”,现如今早已转向了“存量绞杀”。

2025年开年,特斯拉再次打响“价格战”第一枪,通过直接降价、保险补贴和金融政策等多种方式提升销量。

除了价格战,以比亚迪、小鹏为代表的整车厂,已经逐步将高阶智能驾驶这一“稀有技术”推向了“普及化”,这也直接使得“价格战”向“价值战”转变。

而华为智选车模式的出现,使得在电动化时代掉队的车企,纷纷抛弃“灵魂论”,拥抱华为。不仅改变了传统车企与供应商之间的合作关系,也对国内整个汽车行业的竞争格局产生了较大影响。

这也使得国内汽车市场的竞争,呈现出价格、品牌、成本等多方面的“内卷”态势。

而奇瑞,这家造了二十八年车的老牌车企,虽然在刚刚过去的2024年取得了可喜可贺的“成绩单”,但在技术、品牌以及高端化方面,却依然面临不小的挑战,甚至并不出彩。

尤其是与同等量级的友商进行相比,奇瑞在毛利率、研发投入、品牌影响力等多方面的表现,也都揭示了其在激烈市场竞争中不容乐观的处境。

2023年,奇瑞汽车的毛利率达到高点至16%,但又在2024年前三季度下滑1.2个百分点至14.8%。

同期,比亚迪的毛利率从19.8%同比增长至20.8%,而总营收不及奇瑞的长城和吉利,毛利率也都高于奇瑞,分别为20.8%和15.6%。

要知道,奇瑞能够达到这一毛利率,根本在于能赚钱的燃油车业务,新能源汽车仅占集团四分之一的营收贡献,可以说微乎其微。

这一点,在奇瑞的招股书中也可以找到解释,“由于专注于推广毛利率相对较低的新能源汽车,导致乘用车的毛利率由16.0%下降至14.7%,叠加海外竞争加剧因素影响,最终导致毛利率回落。”

“专注推广毛利率相对较低的新能源汽车”,换一种角度思考,约等于奇瑞在高端市场的布局和能力略逊,以及在激烈的价格战中没有太多的议价能力和话语权。

事实也是如此,现阶段,奇瑞的高端品牌星途,尚未在市场中形成足够的品牌影响力。纵使通过与华为合作,拥有了高端新能源品牌智界,并先后推出了智界S7和智界R7,但2024年全年累计5.79万的销量,显然不足以独当一面。

而在高端市场缺乏核心竞争力的一大因素在于技术标签不够明显,比如一度成为整车厂追捧的800V高压平台,奇瑞一直到2024年9月才有量产车型上市,远远落后于小鹏、极氪等新势力。

此外,在当前炙手可热的“车位到车位”全场景自动驾驶技术方面,奇瑞似乎慢了半拍。

这或许和奇瑞略显“抠搜”的研发投入有关。2024年1-9月,奇瑞的研发支出为65.53亿元,尽管已经近乎追平2023年全年的66.64亿元,但相较于比亚迪的312.45亿元和吉利的103亿元,仍有较大差距。

显然,奇瑞对当前的处境心知肚明。

此次启动赴港IPO,奇瑞计划将募集资金主要用于高压平台、固态电池等前沿技术,研发下一代汽车及先进技术以提升核心技术能力,以及海外KD工厂(散件组装)建设。

当前奇瑞的处境并不算轻松,但市场对于其IPO还是给出了“有望获得超过1000亿元估值”的积极预测。

或许,此次上市对奇瑞来说,并不是20余年执念的终点,而是一场新战争的起点。

ABOUT / 相关报道